Налоговое законодательство: поддержка экономическому развитию или препятствие?

Еще в 8 октября 2015 года правительство РА одобрило проект закона Налогового законодательства. В части, относящейся к подоходному налогу, проектом предусматривалось (статья 149) учредить 20% единый налог вместе нынешнего трехступенчатого прогрессивного налогообложения. Наряду с концептуальным документом проекта Налогового законодательства правительство РА объявляло, в сущности, о политике, касающейся подоходного налога. Указанный документ обосновывал, что результаты изучения международного опыта свидетельствует, что налоговый пресс на заработную плату в РА слишком велик. Это обстоятельство значительно снижает национальную конкурентоспособность товара и, кроме того, способствует занижению заработной платы. Отмечалось также, что снижение налогового пресса с зарплаты крайне выгодно, ибо оно будет способствовать:

а. росту располагаемых доходов физических лиц, а следовательно, и росту потребления;

б. сокращению бедности;

в. расширению занятости;

г. реальной величине декларирования зарплат, поскольку преуменьшение зарплаты налогоплательщиков не будет экономических стимулов (в настоящее время большая разница между зарплатами и долей собираемый с них налогов заставляет налогоплательщиков приуменьшать свои зарплаты, взамен этого декларируя меньший размер налоговых выплат).

При этом указывается, что предложение о пересмотре подоходному налогу основано на численности лиц, находящихся в разных доходных группах, и распределения их доходов, а также на детальном изучении результатов этих данных на налоговое администрирование.

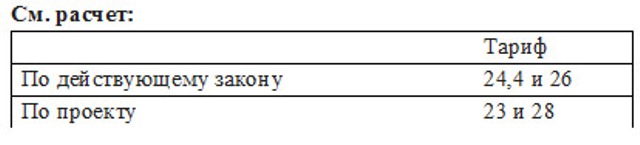

На заседании от 31 марта 1916 года то же правительство в очередной раз одобрило проект Налогового законодательства, однако с совершенно иным подходом к тарифам подоходного налога.

Как отметил в беседе с газетой «128 часов» председатель общественной организации «Защита налогоплательщиков» Пайлак Тадевосян отметил, что в новом кодексе сохраняется нынешний прогрессивная тройная система – с изменением тарифов.

В новом обосновывающем документе правительство РА предлагает пересмотреть тариф подоходного налога, сделав налоговую сферу действительно прогрессивной. В этом случае пересмотр тарифов подоходного налога необходим на основе принципа справедливости, а также с точки зрения перераспределительной функции государства, поскольку их использование предполагает, что доходы в районе средней зарплаты налоговое бремя спускается, а выше него – поднимается.

«После этого становится непонятным обоснования предыдущего проекта относительно высокого уровня налогов, препятствования конкурентоспособности национальной экономики, международного опыта, сокращения бедности, расширения производства, необходимости приведения зарплат в конечный вид… – сказал П. Тадевосян, – Получается, что дополненном варианте проекта происходит нечто обратное. То есть получается, что новое законодательство препятствует конкурентоспособности национальной экономики и направляет его на рост бедности, препятствует преуменьшению реальных зарплат».

Следующее замечание председателя общественной организации касается того, новое изменение тарифов предполагает уменьшение налогового бремени на среднюю зарплату, однако официальная статистика говорит следующее: «В феврале 2016 года средняя зарплата за месяц составила 181 415 драм. Тогда как в государственном секторе она составила 159 323 драма, а не в государственном секторе – 212 308 драмов. Как в государственном, так и в негосударственном секторе предлагаемые проектом минимальные тарифы налогов с зарплат среднего уровня не снизятся налоговый пресс с них как раз увеличатся».

По наблюдению П. Тадевосяна, учитывая также динамику повышения средних зарплат, становится понятно, что вместе с повышением зарплат со ответственно увеличивается и и налоговое бремя.

Гаяне Хачатрян

выступил спонсором армянского издания знаменитого романа А. Дюма «Три мушкетера»")